クルマがほしいけど、何せ貯金が全然なくて……。こうした理由からクルマのオーナーへの道をあきらめた方も少なくないのでは? 確かに、その道のりはなかなか険しいが、近頃はいろいろなクルマの買い方があり、その道も徐々に平坦になってきた。通常ローン、残価設定ローン、個人リース、その一種であるサブスクリプション(サブスク)等。中には、頭金不要で月々の支払いを少なく抑えられる購入方法もある。

貯金が潤沢にあるのなら「現金一括払い」も可能だが、限られた資金(貯金)だし、クルマ以外の出費もいろいろ控えている。そうなると、3年から5年をかけてゆっくりと支払う購入方法としてまず選択肢に挙がるのが「通常ローン」。購入するクルマの総額が決まり、用意できる頭金や支払回数で月々の支払額が決まる。ボーナス月には支払いを多く設定し、他の月の支払額を少なくすることもできる。このように「通常ローン」は、購入者がある程度支払い計画を設計できるところがメリットでもある。当然ながら、通常ローンには金利が発生するので、販売会社が“低金利”キャンペーンの時期を狙うものアリだ。

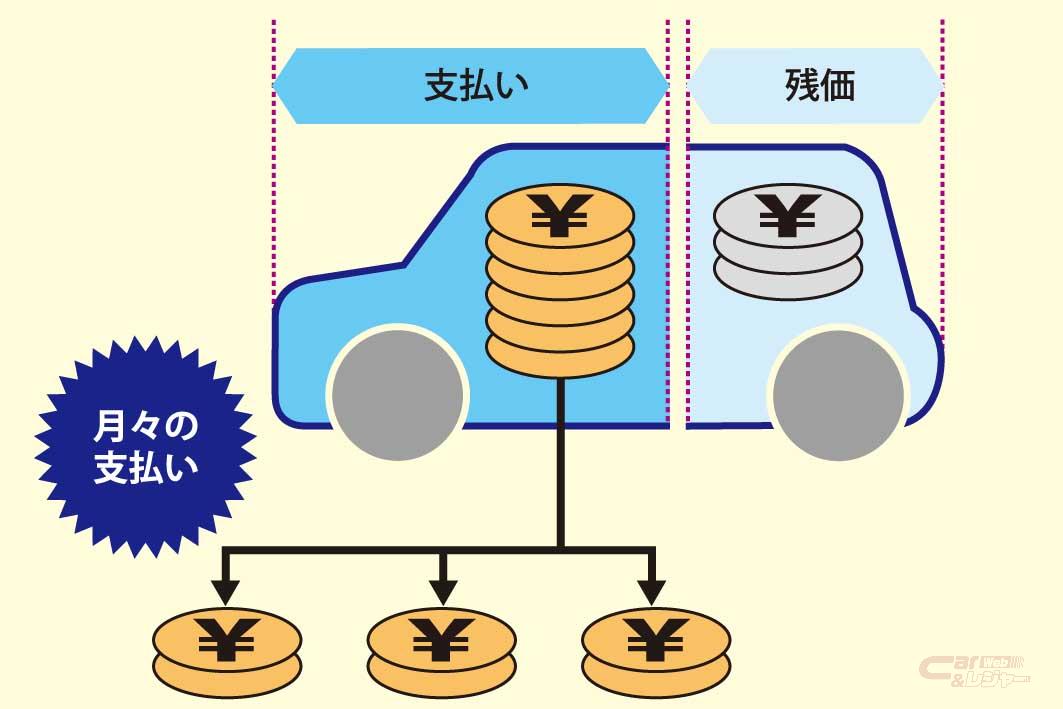

毎月の返済額を少なくできる「残価設定ローン」

購入者が負担にならない支払い計画を組み立てられる通常ローンに対し、さらに月々の支払いを少なく抑えたいとして誕生したのが「残価設定ローン」で(この記事のメイン画像がそのイメージ)、各メーカーとも力を入れており、近年利用者が増えている。

「残価設定ローン」とは、車両本体価格の一部をあらかじめ“残価”として据え置き、その残価を差し引いた残りの金額を3年間*で支払うローン。通常ローンに比べて月々の支払いが少なくなるのが特長だ。3年経過後、三つの選択肢が用意されている。①同じ販売店で新しいクルマに乗り換える(契約満了時の支払い=0円)、②クルマを返却する(契約満了時の支払い=0円)、③3年乗ったクルマを乗り続ける(契約満了時の支払い=残価の一括精算、または再びローンを組む)というもの。

*3年の他、5年や7年の契約期間がある場合もある

月々の支払額を少なく抑え、3年間乗った末に乗り換える、クルマを手放す、乗り続ける、のどれかを選択できる。短期間で新車を乗り換えたい、という方にはオススメのローン。一方、一つのモデルを長く乗り続けたいという方には不向き。また、注意したいのは3年後の“残価”を保証するため、万一ボディを傷つけた場合は現状復帰に料金が必要であり、メーカーにより異なるが年間1000㎞前後の走行距離の上限もある(超過の場合は精算)ので、毎日通勤等で距離を乗るという方は注意が必要だ。なお、メーカーによっては残価設定ローンの対象モデルや対象グレードを限定している場合があるので注意が必要だ。

毎月の支払いはナシ!「残価設定ローン(2回払い)」

残価設定ローンの発展型として誕生したのが「残価設定ローン(2回払い)」で、月々の支払いをさらに少なくした、というより月々の支払いを“不要”にしたローンだ。

「残価設定ローン(2回払い)」とは、残価設定ローン同様に車両本体価格の一部をあらかじめ“残価”として据え置き、1回目の支払いは“頭金+割賦手数料”とし、1~5年後に当初据え置いた“残価”を支払うもので、月々の支払いがない。現金一括払いに比べて購入時の負担が軽くなるのが特長だ。

契約満了後には、三つの選択肢が用意されている。①同じ販売店で新しいクルマに乗り換える(契約満了時の支払い=0円)、②クルマを返却する(契約満了時の支払い=0円)、③これまで乗ったクルマを乗り続ける(契約満了時の支払い=残価の一括精算、または再びローンを組む)というもの。

一定期間で新車に乗り換えたいという方にはオススメ。さらに、近年標準装備が進む先進安全装備は数年おきに進化しており、進化した“最新モデル”を乗り継ぐこともできる。また、初回の支払いが頭金と割賦手数料だけなので、今乗っているクルマよりひとクラス上のモデルを購入することも可能になる。契約期間に月払いもないことから、貯金に励み契約満了後も乗り続ける場合の資金を確保することもできる。

やはり、残価設定ローンなので契約満了後の“残価”を保証するため、万一ボディを傷つけた場合は現状復帰に料金が必要であり、メーカーにより異なるが年間1000㎞前後の走行距離の上限もある(超過の場合は精算)ので、毎日通勤等で距離を乗るという方は注意が必要だ。なお、メーカーによっては残価設定ローン(2回払い)の対象モデルや対象グレードを限定している場合があるので注意が必要だ。

税金や整備費用も全部まとめてスッキリ「個人リース」

法人向けのクルマ購入方法として浸透しているリースだが“個人向け”にも用意しているメーカーもある。「個人リース」の一番の利点は、頭金が不要で、車両本体価格だけでなく、契約期間内の税金や車検等整備費用といったクルマの維持費を含んだ額が毎月の支払額となる。車検や点検で別途、この月とこの月にお金が必要ということが一切なく、月々の支払いが平準化される“すっきり感”が最大の利点だ。

メーカーの中には、3年契約のリースで3年後の残価を設定し、残価を差し引いた金額で組むリースもあり、月々の支払額を少なくしたものもある。ボディの損傷もなく設定内の走行距離であれば、新車に乗り換えることもできる(この点は、残価設定ローンに同じ)。

金額面だけをみればメリットの多い個人ローンだが、基本的にクルマはリース会社の保有となるので、契約(使用)者がカスタマイズはできない(クルマをいじりたい人には不向き)。残価設定ローン同様に、年間の走行距離制限があり、基本的には契約期間中の解約ができない。

となると、個人リースは契約期間を“確実”にクルマに乗り続け、契約期間ごとにクルマを乗り換えたい方、クルマ関連の出費をクリアにしたい方にはオススメといえる。

WEBで完結、手軽に利用できる「サブスクリプション(サブスク)」

もっと個人リースを手軽に契約できるようにしたのが、月額定額払い「サブスクリプション(サブスク)」だ。多くのメーカーが頭金不要で、なおかつウェブ上で手続きが完了する“手軽さ”を謳っている。基本リースなので、車両本体価格をはじめオプション代、税金や車検等整備費用といったクルマの維持費を含んだ額が毎月の支払い金額となる。中には任意保険も含まれたものもあり、特に保険料が高く設定される若年層には、月々の任意保険の負担感がなく、しかも安心して乗ることができる。契約期間はメーカーにより異なるが3年、5年、7年があり、契約満了後は新しいクルマに乗り換えるか、契約していたクルマを返却するだけだ。

月々の支払いがい定額なので、利用者は月々のお金の使いみちを管理しやすい。クルマを持ち続けることにこだわらず、一定期間で新車に乗り換えたい、という方にオススメといえる。

メーカーによって特色もあり、トヨタはモデリスタのカスタマイズカーもサブスク対象車に設定されており、リース=カスタマイズ不可というこれまでの常識を打破した。三菱は頭金の設定や、ボーナス月に多めの支払いも可能とし、さらに月々の負担を減らしている。また、SUBARU(スバル)は契約期間が1年または2年と短い上に、走行距離制限が月間1500㎞と“業界最長”を謳い、スバル車の特長の一つでもある長距離走行の快適性を堪能しやすくしている。一方、輸入車では、ボルボが新車を対象にした「スマボ(3年契約または5年契約)」や、中古車対象の「セレクトスマボ」を展開している。

中古車を短期間だけ利用する「マンスリーオーナー」

現時点ではホンダだけが展開しているもので、中古車を月額で利用するシステム。契約期間が最短1カ月から11カ月と、最長でも1年未満と短期に特化したのが特長だ。

また、契約もウェブ上で手続きが可能で、送付されてきた必要書類を返送し、対象店舗に車両を取りに行くという手軽さ。月々の支払額には、税金や整備費用、保険料が含まれている。

契約期間が短いので、新しいタイプのクルマを次々に乗り換えることも可能。購入予定のモデルをひと月だけ契約し、日々の実用性や使い勝手を確かめるといったより慎重な新車購入も可能。また、1年以内の転勤や長期出張でクルマが必要になった方、短期間だけど今より大きなクルマ(小さなクルマ)が必要になった方等にオススメ。

一方、中古車を利用するシステムなので、希望するモデルが必ずしも見つかるとは限らない。また、クルマの年式によって利用料金も変わってくる。全車禁煙となっているので、愛煙家には辛いかも。さらに、全国のどのホンダ中古車販売店でも対応しているのではなく、一部店舗のみの対応となっているので注意が必要だ。

ここまでいろいろと紹介してきたが、月々の支払額を少なくして購入する(乗り換えていく)、あるいは月々の利用料金を払ってどんどん乗り換えていく、というようにクルマとの“付き合い方”はさまざまな形がある。それぞれ一長一短はあるものの、クルマの距離は縮まりつつあるのは確か。購入をためらっている方は、こうしたクルマとの新しい“付き合い方”を検討してみてはいかがだろうか。